こんにちは、さとみです。

iDeCoを始めてあっという間に早6年。先日、直近の運用実績を公開しました。

順調に資産が増えていくのを見るのは楽しいですよね。

ただ、来年2026年に予定しているiDeCoの改正については「改悪される」、「iDeCoは受け取るときに税金が取られるからNISAだけやればいい」なんていう声も聞こえてきます。

私も最初は「iDeCoは60歳になったら受け取れるんでしょ?」くらいの認識でした。でも改正のニュースをきっかけに受け取り方について調べてみてビックリ!受け取り方を間違えると、数十万円、場合によっては100万円以上も税金で持っていかれる可能性があるんです!

この記事では、今から知っておくべきiDeCoの出口戦略をお伝えします。将来の自分が後悔しないように、iDeCoの非課税制度をフル活用する受け取り方を確認しましょう!

iDeCoは非課税で受け取りたい!

- 2026年のiDeCo改正ポイント

- いくらまで非課税で受け取ることができるのか

- 目標に対しての月々の掛金

- iDeCoの受け取り方|ケース別シミュレーション

【2026年改正】知っておくべき4つの変更ポイント

まず、これから段階的に実施されるiDeCoの改正内容を押さえておきましょう。

より多く、より長く積み立てられる一方で、受け取りのルールは厳しくなったという内容になっています。

2026年1月〜:退職所得控除のルール変更(10年ルール)

これまでは「iDeCoの一時金」と「退職金の受け取り」が5年以上離れていれば、それぞれで退職所得控除を満額使えました。

2026年1月以降は控除調整期間を10年以上空ける必要があります。これが「iDeCo改悪」と言われる最大のポイントです。

2026年4月〜:企業型DCのマッチング拠出が大幅拡充

企業型DCのマッチング拠出で、従業員が上乗せできる金額の上限規制が撤廃されます。会社員の方にとっては嬉しいですね。

2027年1月〜:拠出限度額が大幅アップ

今回の改正で改善点と言えるのが、iDeCoの掛金上限額が大幅に引き上げられることです。これにより、より多くの人がiDeCoの強力な節税メリットを受けることができるようになります。ちなみに、第3号被保険者である専業主婦(夫)の掛金額は変わらず月2万3000円のままです。

- 会社員(企業年金なし):月2万3000円 → 月6万2000円

- 会社員(企業年金あり):月2万円 → 月6万2000円(企業型DC等との合計枠)

- 公務員:月2万円 → 月5万4000円

- 自営業者など:月6万8000円 → 月7万5000円

2027年1月〜:加入可能年齢が70歳未満まで延長

現在は65歳未満までですが、70歳未満まで積立が可能になります。長く働く人にとっては有利な改正です。

掛金を増やせるから資産をより多く増やすことができそう!

受け取るのは数十年も先の話だけど損しない方法は知っておきたいね!

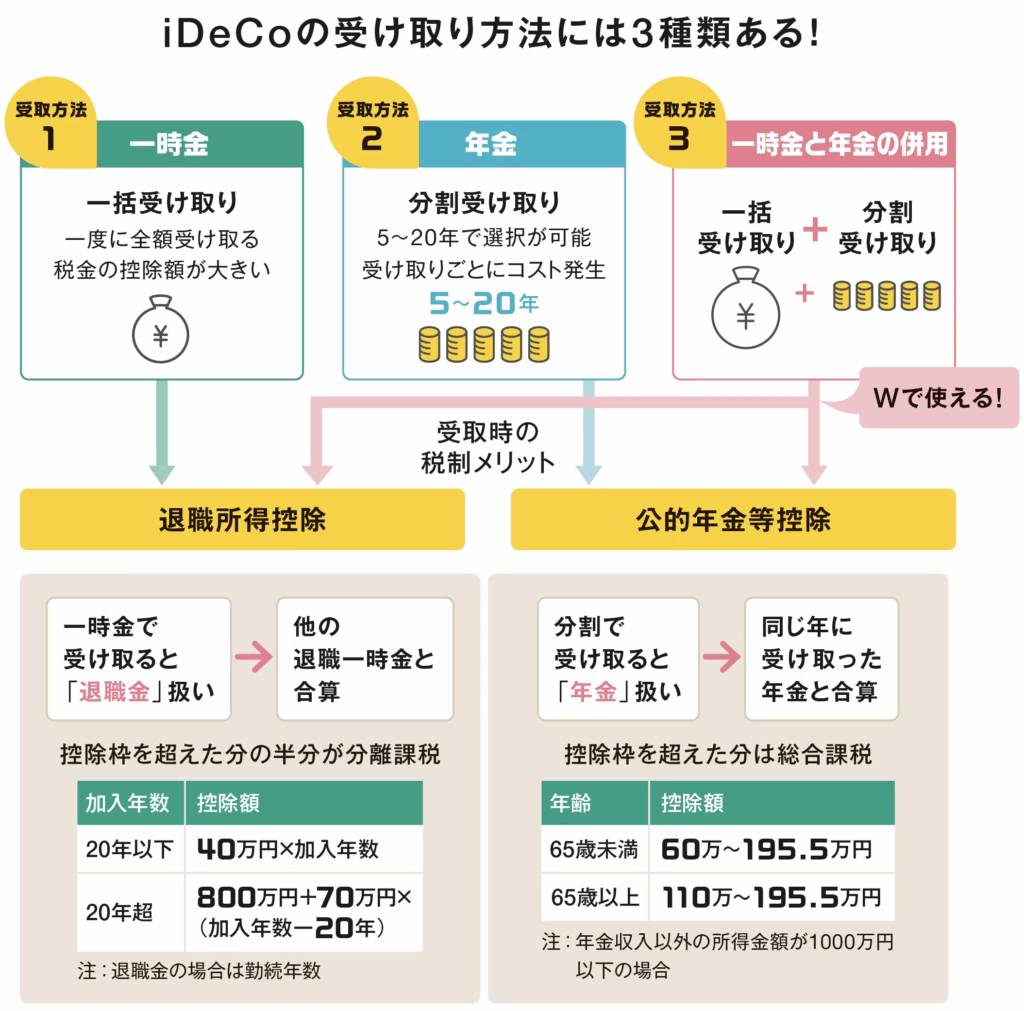

iDeCoの受け取り方は3種類|一時金・年金・併用の違い

iDeCoで積み立てた資産の受け取り方は大きく3つです。

- 一時金受取(一括)

60〜70歳になるまでに一括で受け取る方法。退職金と同じ扱いです。 - 年金受取(分割)

60〜75歳までの間に、5~20年の間で期間を設定して分割して受け取る方法。公的年金と同じ扱いです。 - 併用受取(一時金+年金受取)

一部を一時金で、残りを年金で受け取る方法。両方の控除を使えるのがメリットです。

どれを選ぶかによって税金で持っていかれる金額が大きく変わるんだ!最小限におさえる方法を探っていくよ!

出典:日経新聞

非課税で受け取るために、2つの控除制度を理解しよう

iDeCoを非課税で受け取る鍵は、2つの控除制度にあります。

一時金受取は一括での受け取りとなります。退職金と同じ扱いになり「退職所得控除」が使えます。課税対象となる退職所得から一定金額を差し引ける制度です。

雑所得の計算式は、勤続年数(=iDeCoの加入年数)が20年以下か、20年超えかによって異なります。

- 勤続年数 20年以下: 40万円 ✕ 勤続年数(最低 80万円)

- 勤続年数 20年超え: 800万円 + 70万円 ✕(勤続年数 - 20年)

(例)iDeCoに30年加入した場合

800万円 + 70万円 ✕ 10年 = 1,500万円 まで非課税

勤続年数=iDeCo加入年数だね!

公的年金等控除(年金受取の場合)

年金で受け取る場合、公的年金と同様に毎月一定額を受け取ることができます。

この場合、雑所得の扱いとなり、課税の対象となりますが、「公的年金控除」を受けられるため税金の負担が軽減されます。

雑所得 = 収入金額(金額に応じた割合)- 公的年金等控除額

(例1)60歳・年金収入が年間200万の場合(公的年金+iDeCoの受け取り金額)

200万円 ✕ 0.75 - 27万5,000円 = 122万5,000円

→125万5,000円が課税対象となる雑所得です

(例2)65歳以上・年金収入が年間110万円以下

→全額非課税です

雑所得とは、事業所得や給与所得などの9つの所得のいずれにも該当しない収入のことだよ

●受取時の合計所得が1,000万円以下の場合

| 受け取る人の年齢 | 公的年金など収入金額の合計 | 公的年金など係る雑所得の金額 |

|---|---|---|

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超 130万円未満 | 合計額 - 60万円 | |

| 130万円以上 410万円未満 | 合計額 ✕ 0.75 - 27万5,000円 | |

| 410万円以上 770万円未満 | 合計額 ✕ 0.85 - 68万5,000円 | |

| 770万円以上 1,000万円未満 | 合計額 ✕ 0.95 - 145万5,000円 | |

| 1,000万円以上 | 合計額 - 195万5,000円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超 330万円未満 | 合計額 - 110万円 | |

| 330万円以上 410万円未満 | 合計額 ✕ 0.75 - 27万5,000円 | |

| 410万円以上 770万円未満 | 合計額 ✕ 0.85 - 68万5,000円 | |

| 770万円以上 1,000万円未満 | 合計額 ✕ 0.95 - 145万5,000円 | |

| 1,000万円以上 | 合計額 - 195万5,000円 |

※控除額は年ごとに改正される場合があるため、最新の控除額は国税庁の情報をご確認ください

65歳未満の方は、原則として公的年金の受給が開始されていないため、60歳から64歳の5年間はiDeCoの年金受け取りに対して「公的年金等控除」の非課税枠を単独で活用できる期間となります 。

この期間にiDeCoを年金形式で受け取る場合、1年あたり60万円の公的年金等控除が適用されるため、最大300万円まで非課税で受け取ることが可能です。退職金とiDeCoを一時金で受け取ると退職所得控除額をオーバーしてしまう方は、年金と一時金受取の併用でこの300万円の枠の活用を検討してみるのもよいでしょう。

退職金がある人は要注意|2026年からの「10年ルール」で何が変わる?

ここが一番の落とし穴です。

会社から退職金をもらう予定がある人は、iDeCoとの受け取り順序で税額が大きく変わります。退職金をもらう予定がない人はスルーしてOKです。

2026年1月以降の新ルール「10年ルール」

「iDeCoの一時金」を先に受け取り、その後に会社の「退職金」を受け取る場合、受け取り間隔が10年未満だと退職所得控除が調整され、税負担が増える可能性があります。

退職所得控除、つまりiDeCo一時金受取の場合の話だよー

改正前(2025年まで)

60歳:iDeCo 一時金受取

65歳:退職金 受取

→ 受け取り間隔が5年空いていたのでそれぞれで控除を使えた◎

改正後(2026年以降)

60歳:iDeCo 一時金受取

65歳:退職金 受取

→受け取り間隔が5年しか空いていないため控除が縮小され、課税される可能性。

受け取り間隔を10年以上開けることにより非課税になる。(例:60歳:iDeCo 受取、70歳:退職金 受取)

逆の順序「19年ルール」は変わらない

退職金を先に受け取り、その後にiDeCoを受け取る場合は、既存の19年ルール(20年ルールとも呼ばれる)が適用されます。つまり、退職金→iDeCoの順なら、19年以上空ける必要があります。

退職金を何歳時点もらうかによって、iDeCoの受け取り時期を考える必要があります。

遅めに退職金をもらう人は退職所得控除ではなく公的年金等控除の枠が使える年金形式(分割)の受け取りが◎だね!

ケース別シミュレーション|あなたに最適な出口戦略は?

パターンA

- 退職金 なし

- iDeCo資産 1,000万円(30年積立)

パターンB

- 退職金 3,000万円

- iDeCo資産 1,500万円(30年積立)

退職金が多い場合、iDeCoを一時金受取にしてしまうと、iDeCoも退職金所得としてカウントするため、課税所得が増えてしまいます。退職所得控除額を大幅に上回る人は、年金形式での受け取りがおすすめです。

パターンC(私の場合)

- 退職金 なし

- iDeCo資産 1,900万円(31年積立)

自分に近いケースはあったかな?

全額非課税で受け取れるように、自分の非課税額を計算してみよう!

よくある失敗例|こんな受け取り方は損をする

失敗例1:何も考えず60歳で全部一時金受取

退職金もiDeCoも同じ年に一時金で受け取ると、退職所得控除が通算されて多額の税金が発生した。

→iDeCoも一時金受取だと退職金と同じ扱いのため、合算すると退職所得控除の枠を大幅に超えてしまう恐れが。

超えた分は課税されてしまうため、非課税枠をフル活用できる受け取り方を計算しよう。

失敗例2:年金受取なのに高額で受け取る

年金受取で年200万円ずつ受け取る設定にしたため、公的年金と合わせて控除を超え、課税された。

→公的年金等控除を活用したら非課税にすることも可能。非課税枠におさまる範囲を計算して賢く受け取ろう。

失敗例3:受け取り時期を決めずに放置

60歳で受け取り権利が発生。75歳までに受け取り開始しなかったため強制的に一時金として支給された。

→受取方法(一時金か年金か)によって、適用される税制優遇が異なるのですが、75歳まで受取開始しない場合は、受取方法を自分で選択できません。つまり最も税負担が少なくなるような受け取り方を選ぶ機会を失うことになります。

失敗事例を参考に非課税を活用できるベストな受け取り方を探りましょう!

今から準備すること|目標額を逆算しよう

どのようにiDeCoを受け取ったほうがいいのか、少しずつ出口戦略がみえてきたと思います。次は「何歳までにいくら貯めるか」、目標資産額から現在の掛金は適しているのか逆算してみましょう!

まずはiDeCoを何年続けられるか想定し、加入年数から退職所得控除額を計算する。

(例)30歳から60歳まで30年続ける →控除額1,500万円 ※こちらの計算式で計算できます

控除額内に収まる金額を目標に。退職金がある人は受け取り順序も考慮する。

(例)iDeCo加入歴30年、退職金なし→ 非課税枠内の1,500万円を目標にする

年利5%で運用すると仮定:

- 月2万円 ✕ 30年 = 約1,660万円(元本720万円)

- 月1.5万円 ✕ 30年 = 約1,245万円(元本540万円)

目標に応じて、毎月無理のない拠出額を設定しましょう。

今の掛金で目標に届くかどうかを確認しよう!

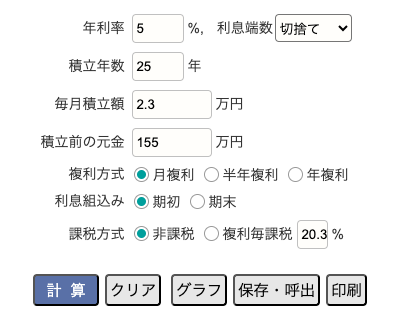

私の場合

私は、自前の退職金として、2050年までに2,000万を目指しています!

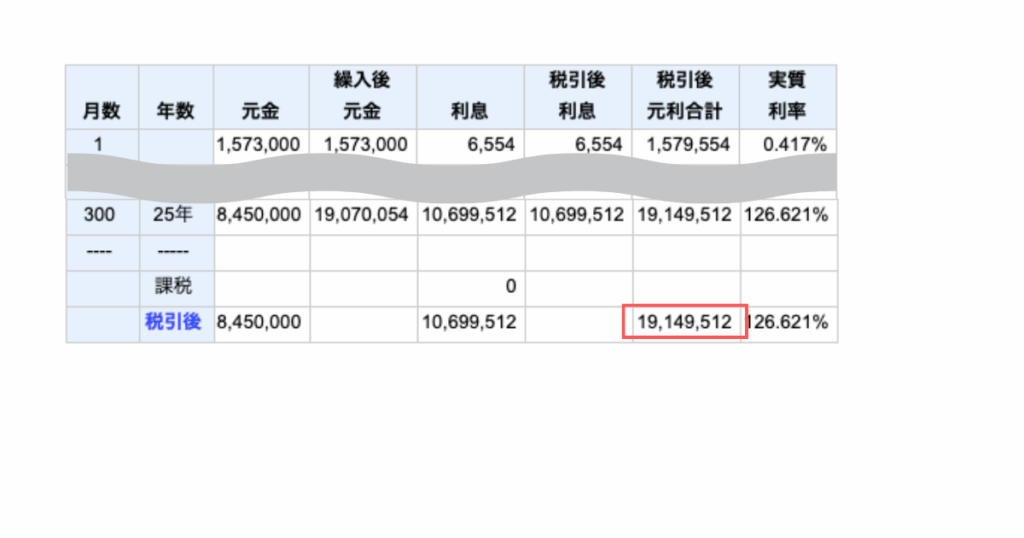

月2.3万円(年利5%想定)で続けた場合どのくらい増やせるのか、いつもお世話になってるカシオさんのサイトでシミュレーションしてみました。

2050年までのあと25年間かけて資産が約1,900万になる予定です。目標にはあと一歩というところまで増やすことができそうです。

退職金控除額に収まる範囲の金額を一時金で受け取り、残りを年金で分割して受け取る想定です!

将来の目標額に応じて、毎月の掛金額をいくらに設定したらいいか見えてくるね!

まとめ:今から出口戦略を考えて、お得な非課税制度をフル活用しよう!

私はiDeCoで資産を増やしていくことだけに注力していましたが、受け取り方次第で何十万と損をしてしまうことを知り、「どう受け取るか」はもっと大事なんだと知ることができました。

今回、非課税をフル活用して、何歳でいくら受け取れるようになるのか出口戦略を立てることができ、老後のお金の不安が少し軽くなりました。

- 受け取る年齢を想定し、自分の退職所得控除額を計算する

- (退職金がある人のみ)退職金を考慮して、受け取りのタイミングを考える

- 目標資産額を設定し、月々の拠出額を調整する

受け取るときに慌てて判断してしまい、後悔することのないように、この機会にiDeCoの受け取り方を考えてみましょう〜!

本来払わなくていい税金は払わずに、賢く行きましょ〜!