こんにちは、さとみです。

さて、私は退職時に企業型DC(確定拠出年金)→iDeCo(個人型拠出年金)に移換しました。

移換しないまま放置すると損してしまうところだったので、移換してよかったです。現在はSBI証券でiDeCoを運用中です。

iDeCoに移管するって決めたけど、実際どんな銘柄を選べばいいの?

私もiDeCoを始めるときに全く同じことで悩んでいました。ネットで調べるほど情報量が多すぎて、結局何を選べばいいのか分からない…という状態でした。

ということで、この記事では、私が実際にどんな銘柄を運用しているのか、運用成績はどうなのか、そして「これは失敗だった」と後悔していることまで、包み隠さず書きたいと思います。

- 30代女性|運用歴6年のiDeCo運用実績、失敗談

- iDeCoで何を買うか迷ったときのおすすめ銘柄

- 早めに始めたほうがいい理由

移管先に選んだ金融機関とその理由

2019年からSBI証券でiDeCoを始めました。理由は3つです。

- 運営管理手数料が無料:60歳まで引き出せないので余計なコストはかけたくないから

- 低コスト商品が充実:信託報酬の安いeMAXIS Slimシリーズからアクティブファンドまで豊富に揃っているから

- 管理画面が見やすい:初心者でも直感的に操作できるから

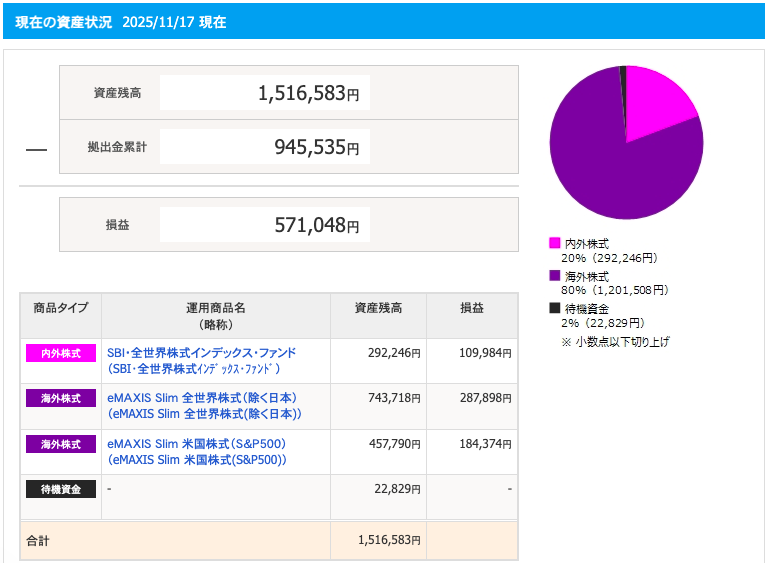

現在の運用銘柄ポートフォリオ公開

現在、SBI証券で運用している内容は以下の通りです。

iDeCoの資産状況:約150万円(運用期間:2019年〜2025年)

掛金はその時々にあわせて増減していたので、一定額を積み立てたわけではありませんが、コツコツ6年間続けてきた結果、投資元本約95万が約150万になりました!約1.6倍に増えている計算です。

普通預金に預けていたらこんなに増えないですよね。iDeCoの運用期間が長くなるほどに複利の力が働いて雪だるま式に増えていきます。

ほったらかして増えるなんて最高!

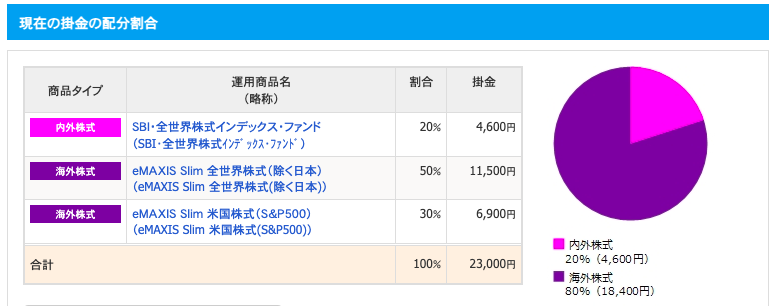

この配分にした理由

- SBI・全世界株式インデックス・ファンド: 20%

- eMAXIS Slim 全世界株式(除く日本): 50%

- eMAXIS Slim 米国株式(S&P500): 30%

最初はリスクの低い安定した「SBI・全世界株式の1本でいいや」と思っていました。

でも、調べているうちに「米国の成長も取り込みたい」という欲が出てきて、3割ほど混ぜることに。

そして「除く日本」を選んだのは、日本で働いて円で給与をもらっているので、国外資産に分散させようと思ったためです。

ただ、このように分散させたことは、後から「失敗だったかも」と思うことになります。

複数の銘柄を運用していました!全てプラスになっています

運用実績|含み益はどれくらい?

2025年11月時点の運用実績です。数字はおおよその数字です。

- 元本: 95万

- 現在: 150万

- 損益: 57万

- 増加率: 60%

- 年利:平均 8.35%

正直に言うと、想像以上に増えました!

安定した銘柄を選んでいたので、年利5%行けばいいかなと思っていましたが、それを上回る結果になっています。

含み損を経験した時期とその対応

順調に見える運用実績ですが、実は2023年10月に含み損を経験しています。

米国の金利上昇懸念で株価が下落。一時的に評価額が元本を下回り、マイナス3%ほどマイナスになりました。

そのときに私がとった行動はというと、特に何もしませんでした。

というか、何もしないことを決めていました。

iDeCoは60歳まで引き出せないので、短期的な上下に一喜一憂しても意味がない。むしろ「安く買えるチャンス」だと思って、淡々と積み立てを続けました。

結果的に、その後の上昇で含み損は解消されました。あのとき慌てて他の銘柄に変更していたりしなくてよかったです。

長期投資では「ほったらかし」が最強の戦略だと学びました。

他にもトランプ関税ショックなど、月によって上下はあるものの、長い目で見れば、グラフは右肩上がりの傾向が続いています。運用成績を見るたびに「コツコツ続けていてよかった〜」と実感しています。

やってよかったこと・後悔していること2選

やってよかったこと

- とにかく早く移管したこと

退職から6ヶ月以内に移換をしないと損をすると知ってから即行動しました。おかげで自動移換のリスクを回避でき、すぐに運用を再開できました。 - 低コスト商品だけに絞ったこと

信託報酬0.1%未満の商品だけを選んだので、長期で見たときのコスト差は大きいはずです。

後悔していること

- 銘柄を分散しすぎた

SBI・全世界株式、eMAXIS Slim全世界株式(除く日本)、S&P500の3本に分けていましたが、正直オルカン1本で十分でした。似たような銘柄なのでパフォーマンスもほぼ変わらず。

全世界株式だけで分散は効いているので、さらに細かく分けても管理が面倒になるだけだと感じました。

今思えば「eMAXIS Slim 全世界株式(除く日本)」のみにしてシンプルにした方がよかったです。 - 最初の銘柄選びに時間をかけすぎた

銘柄を決めるまでに3週間くらい悩みました。悩みすぎていろんな記事を読みまくっていました。でも、後からスイッチングできることを知って「あまり悩み過ぎずに決めて、もっと早く運用しながら調整すればよかった」と思いました。

これから移管する人へ伝えたいこと

迷ったらオルカン1本でOK!

銘柄選びで悩みすぎちゃう人におすすめしたいのは、eMAXIS Slim 全世界株式、通称オルカンです。もうこれ1本で十分です。世界中の株式に分散投資できるし、信託報酬も最安水準。ポートフォリオがシンプルなほど、管理の手間と判断ミスを減らすことができます◎

銘柄は後から変えられる

iDeCoには「スイッチング(銘柄変更)」という神機能があります。

保有している商品をそのときの時価で別の商品と入れ替えることができるのです。つまり、最初の選択を間違えても大丈夫。運用しながら「やっぱりこっちがいいな」と思ったら何度でも手数料無料で変更できちゃいます。だから、完璧を目指して悩みすぎてしまうよりも、とりあえず始めることが大事です。

資産に余裕がある人は、掛金を増やして自前の退職金を作ろう

iDeCoの最大のメリットは全額所得控除です。掛金が多いほど節税効果も大きくなります。

無職・専業主婦の期間は、収入がないため所得控除の恩恵は受けられませんが、その他のメリットである運用益非課税、受け取り時の税的優遇というメリットを享受できます。

無職なら月68,000円、専業主婦なら月23,000円まで拠出が可能です。もし余裕があるなら、最初から上限近くで始めた方が、将来の資産は圧倒的に大きくなります。時間だけは取り戻せないので。

私はiDeCo以外にNISAでも資産運用をしています。退職後にどの金融商品にどの程度の資産を割り振るか、アセットアロケーションを見直しました。その結果、「余裕のあるうちに、自前の退職金を作るぞ!」という思いでiDeCoの掛金を5,000円から23,000円に増額することを決めました。

働き盛りをすぎた後の掛金の負担を軽くするためにも、早めにお金を投入して、複利で増やした方がお得だと考えているからです。未来への先行投資だと思っています。

まとめ:完璧を目指さず、とりあえず始めよう

企業型DCからiDeCoへの移管って、「面倒くさそう」、「銘柄選びでを間違えたら損しそう」だなといろいろ考えて足踏みしてしまっていました。

でも、移換してわかったことは、完璧な銘柄選びより、早く始めることの方が100倍大事だということ。

長期で運用していくほどに複利の力が働いて、資産を雪だるま式に増やしてくれます。銘柄は後から変えられる。掛金も増減できる。でも、時間だけは取り戻せないので、過去に戻って投資することができないんです。

迷っているならSBI証券でオルカンを選んで、月5,000円から始めてみてください。

私の場合、このペースで60歳まで続ければ、自分で作った退職金が2,000万円を超える可能性も見えてきました。公務員や大手企業に定年まで働き続けた人たちのように、まとまった退職金を作ることができるって嬉しいですよね。

一緒に未来の自分への仕送りを続けていきましょう!きっと「あのとき行動してよかった」と心から思えるとはずです。

早いとこiDeCoを始めて、お金に働いてもらいましょう!