こんにちは、さとみです。

会社を退職することになったとき、意外と見落としがちなのが企業型DC(確定拠出年金)の手続きです。

私は前職で企業型DCに加入していたため、退職に伴いiDeCo(個人型拠出年金)に移換することにしました。

「企業型DCって放置したらどうなるんだろう?」、「手続きって面倒くさそう…」と逃げ腰でしたが、結論から言うと、企業型DCからiDeCoへの移換は思ったより簡単で、やらないと損だとわかりました。

今回は、実際に移換した私の経験をもとに、手続きの流れと注意点をお伝えします。

「損したくない」という気持ちが原動力です!笑

- 退職後、企業型DCを放置したらどうなるのか

- 企業型DC→iDeCoへの移換のやり方

- iDeCo移換後の掛金の設定目安

- SBI証券

公式サイト:https://www.sbisec.co.jp/

iDeCo加入者数No.1の安心感◎ネット証券最大手。運営管理手数料がずっと無料でコストを抑えて効率的に資産形成できる。低コストの商品ラインナップが豊富! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!運営管理手数料がずっと無料!人気の投資商品を他より先んじて導入する印象。(2026年4月から人気のFANG+も追加される) - 松井証券

公式サイト:https://www.matsui.co.jp/

投資信託(iDeCo・新NISA)の保有金額に応じて最大1%のポイントが貯まる!運営管理手数料がずっと無料で安心。人気の低コスト商品eMAXIS Slimシリーズの取り扱い数は業界最多!

退職したら企業型DCはどうなる?放置すると発生する3つのリスク

まず知っておいてほしいのは、損したくない人は、退職後6ヶ月以内に手続きをする必要があるということ。

6ヶ月を過ぎても放置していると、自動的に国民年金基金連合会に移換されてしまいます。(移換手数料:4,348円)

この口座に移換されると、現金化されて運用が停止します。

そして、移換されている期間については運用期間にカウントされないため、受け取り開始時期が遅くなることもあったり、さらに受取時の税金の控除が使えなかったり、将来めちゃくちゃ困ることになります。

面倒くさがりでズボラな私でも、この事実を知ってから即行動しました。

放置した方が余計に面倒くさいのね!

リスク1:毎月手数料が引かれ続ける

自動移換されると、毎月52円の管理手数料が発生します。年間にすると624円、10年では6,240円です。

少額ですが、何十年も放置してしまうとチリツモでなかなかの金額になります。iDeCoを活用できていない状態になり、ただ資産が目減りしていくなんて悲しすぎます。

リスク2:運用がストップする

企業型DCで積み立ててきた資産が現金化されてしまうため、まったく運用されなくなり、資産を増やせなくなります。複利の力を失うのは本当にもったいないです。

リスク3:将来の手続きが面倒になる

国民年金基金連合会に自動移換された状態では、60歳になっても資産の引出しができません。

いずれにしても、給付の請求をするためには、一度iDeCoへ移換する必要があります。

自動移換された後にiDeCoを始めようとすると、別途移換手数料(1,100円)がかかり、手続きも二度手間になります。

受取時にiDeCoに移換しなくちゃいけないなら、今やった方が楽!

iDeCo移換がおすすめな人・移換しない方がいい人

iDeCo移換がおすすめな人

- しばらく 無職 or 自営業 になる予定の人

- 転職先に企業型DCが導入されていない人

- 老後資金を少しでも増やしたい人

つまり、ほとんどの退職者は「iDeCo移換一択」です。

iDeCo移換しない方がいい人

- 転職先がすでに決まっていて、転職先でも企業型DCに加入する人(企業型DC→企業型DCへの移換はスムーズ)

- 60歳間近ですぐに受給開始を考えている人

私の場合は、次の仕事が決まっていない状態での退職だったので迷わずiDeCoへの移換を選びました。

企業型DCからiDeCoへ|移換手続きの5ステップ

難しく考えていたのですが、どの金融機関にするか決めてしまえば、手続きは意外とシンプルでした!

60歳を越えるまで原則お金を引き出せない仕組みのため、支払う手数料が少なくて、信託報酬が安い投資信託を幅広く取り扱っている「SBI証券」や「楽天証券」がおすすめです。また、「松井証券」に買いたい商品がある方は、ポイ活もできるのでおすすめです。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

iDeCo加入者数No.1の安心感◎ネット証券最大手。運営管理手数料がずっと無料でコストを抑えて効率的に資産形成できる。低コストの商品ラインナップが豊富! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!運営管理手数料がずっと無料!人気の投資商品を他より先んじて導入する印象。(2026年4月から人気のFANG+も追加される) - 松井証券

公式サイト:https://www.matsui.co.jp/

投資信託(iDeCo・新NISA)の保有金額に応じて最大1%のポイントが貯まる!運営管理手数料がずっと無料で安心。人気の低コスト商品eMAXIS Slimシリーズの取り扱い数は業界最多!

私は、運営管理手数料が0円、投資信託の品揃えが充実、管理画面の使いやすさからSBI証券を選びました。

●WEB上での手続きの場合

メールアドレスを登録し、氏名、生年月日などの基本情報を入力します。企業型DCの移換とあわせてiDeCoで掛金の拠出を開始する「加入」の手続きを進めます。

本人確認書類のアップロード、基礎年金番号、資格喪失日などの移換情報を入力します。

申し込みが完了すると、翌営業日にお申込み完了のメールが届きます。

また、証券会社側での審査が完了したら、再度メールが届きます。

証券会社での審査後(約2〜3週間後)、加入者サイトへログインできるIDとパスワードが届きます。

加入者サイトでは移換金や毎月の掛金の配分設定・変更や、すでにiDeCoで保有している運用商品の預け替え(スイッチング)をおこなうことができます◎

加入者サイトにログインし、移換金の配分設定をおこないます。

これから掛金を拠出していく場合、移換金についても別途、配分設定が必要です。

※移換金入金の前日までに移換金の配分設定が完了していないと、掛金の配分に従って買付されるため注意

●書面での手続きの場合

証券会社のウェブサイトから資料請求をクリック。申し込みから3〜5日で書類が届きます。

届いた書類に必要項目を記入するだけ。難しい質問はほぼありません。基礎年金番号とマイナンバーを手元に用意しておくとスムーズです。記入した書類を返信用封筒で送ります。

証券会社にて書類の受領が確認できたら、申込み時に登録したEメールアドレス宛に書類の受領の連絡メールが届きます。(書類審査はこの後の手続きとなります)

証券会社での審査後(約2〜3週間後)、加入者サイトへログインできるIDとパスワードが届きます。

加入者サイトでは移換金や毎月の掛金の配分設定・変更や、すでにiDeCoで保有している運用商品の預け替え(スイッチング)をおこなうことができます◎

加入者サイトにログインし、移換金の配分設定をおこないます。

これから掛金を拠出していく場合、移換金についても別途、配分設定が必要です。

※移換金入金の前日までに移換金の配分設定が完了していないと、掛金の配分に従って買付されるため注意

実際に手を動かすのはトータルで1時間もかからないくらい。意外と簡単にできちゃいます。

移換完了までは1〜2ヶ月かかりますが、書類を出したらあとは待つだけ。私の場合は約40日くらいで完了しました。

無職・専業主婦の期間中、毎月のiDeCoの掛金はいくらにする?

退職後、iDeCoの月々の掛金をいくらにするか、一番悩むポイントですよね。

私の場合、専業主婦になるので「仕事してないのに掛金払い続けられるの?」と不安でしたが、余裕資金をiDeCo回して、専業主婦のMAX掛金23,000円に設定することにしました。

出典:マネックス証券

掛金は月5,000円から設定可能

iDeCoの最低掛金は月5,000円で、金額は1,000円単位で設定できます。原則解約ができないため、収入のない期間は無理のない金額で継続するのがおすすめです。

しかし、毎月の掛金が少なすぎると、運用益よりも手数料の方が大きくなってしまう、いわゆる「手数料負け」に陥ることがあります。手数料負けをしない掛金は、月10,000円以上が望ましいのですが、次の仕事が見つかるまでの短期間であれば、手数料負けについてあまり気にする必要はないかと思います。

私の場合はしばらく専業主婦(第3号被保険者)の予定のため、自前の退職金を作るぞ!という気持ちで上限の23,000円拠出することにしました。

iDeCoの手数料負けについて、こちらの記事が参考になりました。

掛金の払込を停止|運用指図者という選択肢も

「今は1円も出せない」という場合は、掛金を拠出せず、すでに積み立てた資産の運用のみをおこなう「運用指図者」になることもできます。

運用指図者になっている期間については運用期間にカウントされないため、受け取り開始時期が遅くなることもあります。ただし、この期間中も口座管理手数料は継続してかかるため、運用益がないのに手数料だけが引かれて資産が目減りしていく場合があります。

無職の期間が短いようであれば、手続きの手間もかかることも考えて、最低額の5,000円で継続していく方が良いと思います。掛金は全額所得控除になるので、次に働き始めたときの節税効果も期待できます◎

例外でiDeCoを途中解約する「脱退一時金」というものもありますが、受給要件が厳しいためここでは割愛します。

専業主婦・無職の人がiDeCoを続けるメリット

- 運用益非課税

- 受け取り時の税的優遇

収入がないため所得控除の恩恵は受けられませんが、その他のメリットである①運用益非課税、②受け取り時の税的優遇というメリットを享受できます。

収入がない期間は不安ですが、だからこそコツコツ積み立てることで「将来のために何かしている」という安心感が得られました。月5,000円なら年間60,000円。負担を最小限におさえつつ、未来への投資を継続することができます。実際に無職の人や専業主婦の加入者数は年々増加傾向にあります。

①運用益非課税とは?

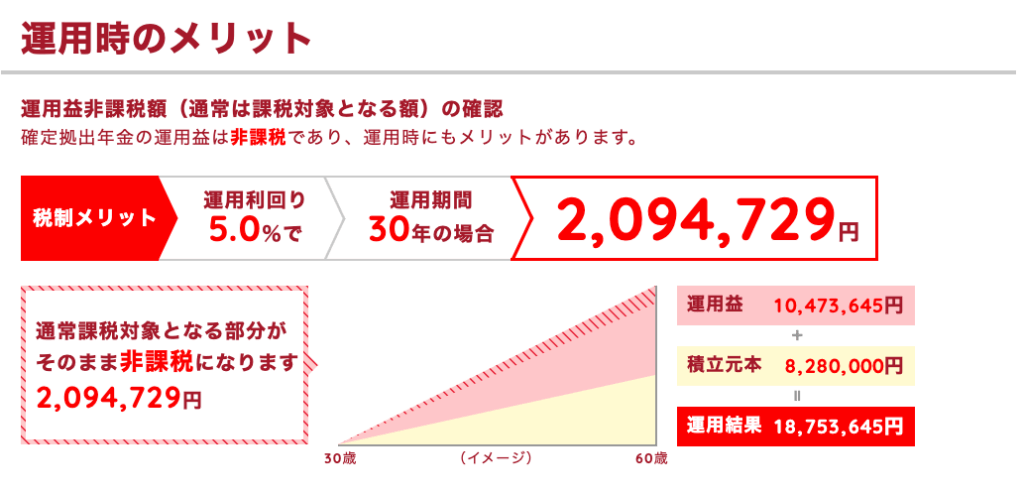

30歳の専業主婦がiDeCoを30年間続けた場合(月23,000円/利回り5%)

私のような専業主婦(第3号被保険者)の場合、最大で月23,000円まで掛金を設定することができます。無職(第1号被保険者)の場合は、最大で月68,000円までです。

収入がないと所得税控除の恩恵は受けられませんが、逆にそれ以外のiDeCoのメリットは享受できると言えます。

例として、30歳の専業主婦が月23,000円拠出(運用利回り5%)した場合のシミュレーションを出してみました。

下記の場合、約200万が運用益非課税になります!

拠出額:23,000円/月

運用期間:30年

運用利回り:5%

30年後の運用益:18,753,645円

コツコツ30年間つみたてたお金が、30年後には約1,900万円まで増やすことができます!

元金828万が約2.3倍になるなんて!複利の力ってスゴイ!

通常だと、金融商品の運用益は課税されるため、約200万(約20%)が差し引かれますが、iDeCoで運用すると非課税になるんです!200万の差は大きい…!運用益をすべて自分の資産にできるのでめちゃくちゃお得ですよね。

iDeCoのシミュレーションはこちらから簡単に確認できます。

税金で200万で持っていかれるのを阻止できるのね!嬉しすぎるー!

②受け取り時の税的優遇

退職金制度のない専業主婦や無職の人でも、iDeCoで資産を作ると「退職金所得控除」を適用して受け取ることができるようになります。

退職金所得控除とは、会社を定年退職する場合や役員に就く場合、退職金制度がある会社が倒産した場合などに支払われる退職金に適用できる控除です。一般的な所得に比べて節税効果が高いため、手元に残る資産を大きくして受け取ることが可能です。

退職所得控除は以下のように勤続年数をもとにして算出します。無職・専業主婦の人がiDeCoを受け取るときは、iDeCo加入年数=勤続年数としてカウントします。

iDeCo非課税額計算式

| 加入年数 | 退職所得控除額 |

|---|---|

| 20年未満 | 40万円 × 加入年数 |

| 20年以上 | 800万円 + 70万円 × (加入年数 - 20年) |

加入年数が20年未満の場合、40万円×加入年数分の所得控除額が活用できるため、専業主婦の上限額である月額23,000円(年額276,000円)で積み立てた場合でも課税されることはありません。

もしも運用益が大きくなって控除額を超えた場合は課税対象になりますが、一部課税されても十分な手取りがあると言えるでしょう。

このように専業主婦や無職の人であっても、退職所得控除の恩恵を受けられることは大きなメリットの1つといえます。

【おすすめiDeCo金融機関3選】どの証券会社でiDeCoを始める?

iDeCoは60歳を越えてからしか引き出せない長期の資産運用ですよね。

「運用コスト・商品ラインナップ・利便性・信頼性」のポイントをしっかり満たしているSBI証券や楽天証券がおすすめです。ポイ活もできる松井証券も買いたい商品がある方にはおすすめです。

以下の証券会社は、手数料が安くて、選べる商品が豊富で、スマホで簡単に操作できてます。長期で運用するので安心して預けられる証券会社を選びたいですよね。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

iDeCo加入者数No.1の安心感◎ネット証券最大手。運営管理手数料がずっと無料でコストを抑えて効率的に資産形成できる。低コストの商品ラインナップが豊富! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!運営管理手数料がずっと無料!人気の投資商品を他より先んじて導入する印象。(2026年4月から人気のFANG+も追加される) - 松井証券

公式サイト:https://www.matsui.co.jp/

投資信託(iDeCo・新NISA)の保有金額に応じて最大1%のポイントが貯まる!運営管理手数料がずっと無料で安心。人気の低コスト商品eMAXIS Slimシリーズの取り扱い数は業界最多!

SBI証券

- 運営管理手数料:無料

- 商品数:37本

- おすすめポイント:加入者数No.1!業界最安水準の低コスト商品が豊富

私が加入しているのは加入者数No.1のSBI証券です。かれこれ5年ほど経ちますが、操作画面が見やすくて初心者でも迷わず操作できます。信託報酬最安の商品が豊富です。2025年10月からオンラインで申込手続きが完結する「e-iDeCo」に対応しており、住所や掛金額変更などもオンライン申請が可能になりより便利になりました。

楽天証券

- 運営管理手数料:無料

- 商品数:37本

- おすすめポイント:iDeCoやNISA、楽天銀行など、一つのIDで管理できて便利

2026年4月から商品ラインナップが大幅に入れ替わり、人気FANG+などを含む商品が入ることが決定しており、話題になっています。私はNISAでFANG+を買っているので、iDeCoでは分散のために他の商品を選択していますが、人気のFANG+をiDeCoでも買えるなんて嬉しいですよね!

松井証券

- 運営管理手数料:無料

- 商品数:40本

- おすすめポイント:投資信託全銘柄がポイント還元の対象になるのは松井証券だけ

iDeCoは「最大1%貯まる投信残高ポイントサービス」の対象!ポイ活しながらお得に投資できちゃいます。(毎月のエントリーが必要!)貯まったポイントは、Amazonギフトカードやdポイント、PayPayポイントに交換できます。eMAXIS Slimシリーズなど低コストの投資信託が揃っています。1円でも得をしたい方におすすめ!

ポイントに惹かれて乗り換え検討中です!笑

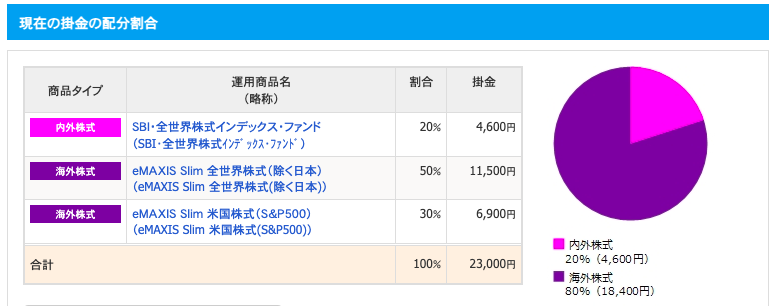

参考:私が選んだ運用商品

iDeCoでは、私は以下の3本を選んでいます。

- SBI・全世界インデックス・ファンド:20%

- eMAXIS Slim 全世界株式(除く日本):50%

- eMAXIS Slim 米国株式(S&P500):30%

信託報酬が安く、長期で安定した成長を期待して、規模の大きい米国のインデックスファンドを中心に選んでいます。投資先が重複していますが、5年前の私には一本に絞る勇気がなく分散させていました!笑

近々スイッチング(資産配分の変更)してオルカン一本にしようかと思っています。

最初の設定さえ完了したら、あとは基本ほったらかし!相場の上下に一喜一憂せず、淡々と積み立てることを心がけています。

退職後6ヶ月以内に必ずやるべきこと

移換手続きは退職後6ヶ月以内が勝負です!退職が決まったらすぐに動くことをおすすめします。

退職前にやっておくこと

- 企業型DCの運営機関とログイン情報を確認

- 資産残高をスクショで記録

この金額がiDeCoに移換されます

退職後すぐにやること

退職時に、人事や企業型DCの運用会社から、移換手続きについて必ず連絡が来ているはずです。

その説明を受けたときや、お知らせが届いたときが、移換手続きをするベストタイミングです!

後回しにすると、企業型DCのログインやパスワードを思い出したりするところから始まったり、先延ばしになるほどもっと面倒なことになってしまいます。(体験談です!笑)

移換手続きは意外と簡単なので、まずはiDeCoの金融機関を決めて、サクッと申し込みを進めてしまいましょう!

私は退職から3週間後に書類を出し、6週間後には移換完了のメールが届きました。

よくある質問

まとめ:やってみたら意外と簡単!損したくない人はiDeCoへ移換しよう◎

いかがでしたでしょうか?最後に重要な点をまとめてみました。

・退職後の企業型DCを放置=運用益を捨てるようなもの!退職後6ヶ月以内に移換すべし!

・まずはiDeCo口座をSBI証券か楽天証券で開設すべし!(ポイ活も兼ねるなら松井証券も◎)

・収入ゼロの期間でも掛金は月0.5〜1万円は拠出すべし!

企業型DCからiDeCoへの移換って、正直に言うと「面倒くさそう」というイメージがありました。

でも実際にやってみたら、申し込み手続きに1時間もかからずに、サクッと終わりました。1時間だけがんばって手続きして、将来のために資産を育て続ける方が絶対にいいですよね!

何を買ったらいいか分からないという方は、上記で紹介した私が紹介した商品を参考にしていただけたら幸いです。

iDeCoでコツコツ積み立てることが、収入のない不安定な時期も「未来のために動いている」という心の支えにもなります。数千万円の資産が作れていたら、シニアになったときに、iDeCoをコツコツ続けた自分に感謝するかもしれません。特に女性は長生きリスクが高いので、iDeCoで年金が作れていると安心ですね。

小さな一歩が数十年後の大きな違いになります!一緒にがんばりましょう〜!