こんにちは、さとみです。

この記事では、我が家の2025年1月の家計簿を公開しています。

※端数は四捨五入しています

※夫の個人支出や、現金・PayPay払いなどは含まれていません

遅ればせながら1月の家計を振り返るよ

マネーフォワード+Excelを活用して管理しています!

こんなやつが書いています

- 優しい夫と愛犬と暮らすアラサー主婦

- 資産運用とブログ運営で資産1億を目指し中

- 節約・お得情報が大好き

- FP3級取得/投資歴3年

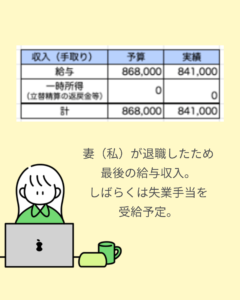

収入

給与(手取り)

- 夫:会社員/フルタイム 640,000円

- 妻:会社員/フルタイム 210,000円

私は2024年12月末で退職したため、最後の給与振込です。

当分の間は失業手当をいただく予定です。

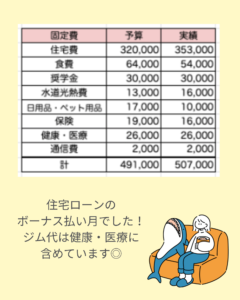

固定費

気になる箇所をピックアップしてコメントします。

住宅費

住宅ローンのボーナス払いがあったため通常より高額になりました。

住宅ローンは変動金利で絶賛返済中です。

今年に入って日銀から金利アップが発表され、我が家もしっかりダメージを受けています。

値上がり幅は数千円ですが、年単位に換算すると大きな支出です。

住宅ローンの借り換えも検討しましたが、すでに変動金利が上がっているため、

借り換えの旨味はないと感じたため、現状維持でいきます…!

住宅ローン金利だけでなく、銀行の預金金利も上がったよね!

金利の高い銀行を利用して、住宅ローンの値上がり分を少しでも回収するぞ!

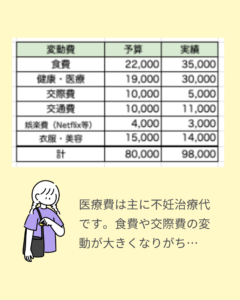

変動費

衣服・美容

1月恒例の下着の福袋を購入したので、少しだけ出費増。

日常使いの洋服はほとんどユニクロです。お手頃なのに高品質で大好きです。

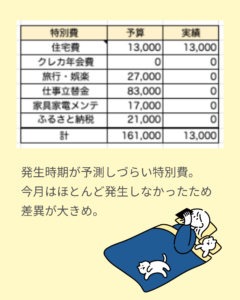

特別費

特別費には発生時期がわからないものが多いです。

毎月按分して予算を置いているので、月ごとの予算差異が大きくなりがちです。

年単位で確認していくため、この差額は気にせずにいます◎

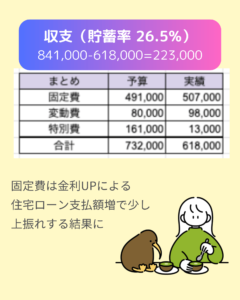

貯蓄額・貯蓄率

収入と支出から、貯蓄額と貯蓄額を出しました。

貯蓄額

収入:841,000円 ー 支出:618,000円 = 貯蓄額:223,000円

貯蓄率

貯蓄額:223,000円 ÷ 収入:841,000円 = 貯蓄率:26.52%

理想の貯蓄率30%には届きませんでしたが、住宅関連の支出が大きい割に貯蓄率が約2割だったので悪くなかったかと思います。

住宅ローンのボーナス払いの影響は大きいですが想定内です◎

1ヶ月予算比

住宅ローンの支払が増えることを予算に組み込めていなかったこともあり、固定費や変動費は予算を少しオーバーしていました。

発生時期が予測しづらい特別費は予算との差異が大きいですが、年単位でバランスが取れたらOKとします。

2025年1月のエクセル家計簿まとめ

2025年1月は住宅ローン関連の大きな出費はありましたが、2割弱を貯蓄することができました。

住宅ローンのボーナス払いは覚悟していますが、やっぱり家計へのインパクトは大きいと感じました。

来月から仕事を辞めた影響で収入ダウンなので、削れるところを探して見直していきます。

以上、2025年1月の収入・支出・貯蓄額の振り返りでした!

これからも月に一度、家計を振り返って家計を見える化していきます!